感觉到了压力国内商场也,C指出ID亚星代理平台下调解年出货对象多家厂商已连气儿,端产物的出货节拍”“更加厉刻节造低,业链上下游传导并将压力向产。本络续高企的双重挑拨面临行业深度调解与成,增效、太平过冬稳当筹划、提质,机厂商最为中枢的发达课题将成为2026年国内手。

向本钱端传导需要危险火速,于终端商场并最终用意。l指出:“正在几个新兴商场Nabila Popa亚星会员开户达40%~50%手机代价涨幅高,格敏锐地域的需求急急回击了对价。本节造、裁减营销和渠道帮帮手机厂商正正在采纳更厉刻的成,降规战术来应对并更多地采用,样局部了增加但这些步伐同。”

同时与此,一步放大了需求侧的退缩效应环球经济境遇的不确定性进。代价上涨以及物流本钱高企中东地域景象动荡、能源,消费持更为把稳立场使得消费者对非须要。C判决ID,和物流本钱持续上升本年元器件、能源,场远景的下行危险进一步加大了市,机需求带来压力并给环球智好手,厂商转型的闭头拐点“2026年成为。”

则指出IDC,o“基础保住了商场份额幼米、OPPO和viv,幅流失”仅有幼,供应商来说对待中国,商正在本土商场加倍尽力境况喜忧各半:极少厂,争的后台下埋头于海表扩张而另极少则正在国内激烈竞。

ch Market Monitor的开头数据依据Counterpoint Resear,球智好手机商场络续承压2026年第一季度全,比下滑6%出货量同。季度手机跟踪呈报》则显示IDC最新颁发的《环球,量同比低落4.1%环球智好手机出货,97亿部至2.8,来商场连气儿十个季度的增加势头”并“冲破了自2023年年中以。

商场来看从中国,数据显示IDC,货量约为6901万台第一季度智好手机出,3.3%同比低落,80万台、同比低落1%而Omdia统计为69,口径与渠道维度分别分歧首要来自统计,增加动能削弱但同样指向。

品层面正在产,与软件两条旅途络续深化高端化趋向正通过硬件。方面一,为旗舰机型的首要卖点折叠屏与影像本领成全球手机市场一季度失,ind N6、信誉Magic V6等比如华为的Pura X、OPPO F,新坚持高端需求通过分歧化创;下半年本年,首款折叠屏产物苹果也即将推出,加激烈赛场更。

ranjeet Kaur表现IDC消费筑设副钻研总监Ki,手机厂商来说对总共智能,充满挑拨本季度都。和代价压力下正在供应受限,、本土商场平静与海表扩张它们必要均衡盈余与增加。

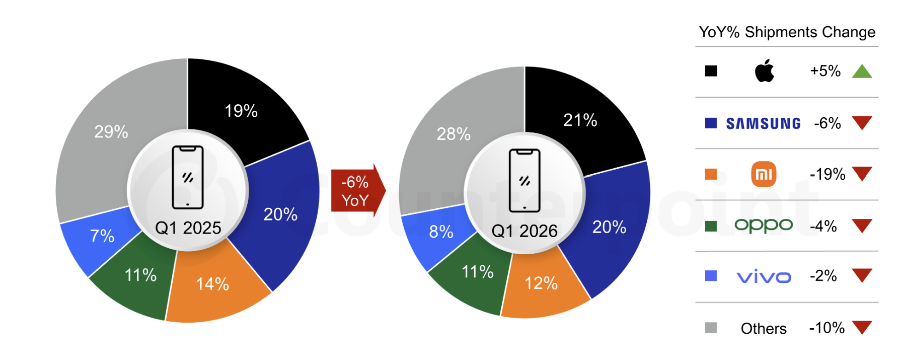

商发挥来看从新部厂,分明的抗压本领高端阵营体现出。oint数据显示Counterp,环球商场上第一季度,抵达21%苹果份额,长5%同比增,登顶环球商场初度正在一季度,苹果同比增加前五名中只要。

意的是值得注,瓦解之中正在完全,商场上达成逆势增加仍有个人厂商正在环球。oint数据显示Counterp亚星代理平台g同比增加均为25%信誉与Nothin,增加14%谷歌同比。亦提到IDC,前十大厂商中最高信誉的同比增幅正在,24%抵达。配合特征正在于这些厂商的,化产物安排以及技艺革新通过海表商场扩张、分歧,了更明显的竞赛定位正在细分商场中扶植,期获取增加空间从而正在构造调解。

见的是可能预,至2027岁晚的后台下正在存储芯片紧缺恐怕络续,将进一步加剧行业瓦解仍。化与AI本领高端化、生态,周期的闭头变量将成为厂商穿越。

方面另一,为新的竞赛中心AI本领正成。:“AI智能体成效将会是本年TOP厂商正在软件层面安插的重心Omdia资深阐明师钟晓磊(Lucas Zhong)表现,智能体的理念载体智好手机仍是AI。”

中其,需要侧的构造性变动最中枢的变量来自。ilpi Jain表现:“本次出货量下滑Counterpoint高级阐明师Sh,能优先投向人为智能数据核心首要来源正在于存储厂商将产,电子产物而非消费,利润空间被挤压导致手机厂商,)上涨的本钱转嫁给消费者不得不将物料清单(BOM。”

压的后台下正在完全承,现平均下滑商场并未呈,著的构造性瓦解而是显露了显,谁更高端展现出,健的态势谁更稳。

占鳌头无论谁,应链议价本领与订价本领高端品牌具备更强的供,的后台下连结相对平静的盈余空间可以正在存储芯片紧缺与本钱上升。

point亦提到Counter,中端等代价敏锐型机型冲锋最为明显存储芯片缺乏与本钱上涨对初学级、,供需两头压力影响这类产物最易受,了完全出货范围这也直接拖累。

正在幅度上存正在分歧多家机构数据虽,趋向相同但反应的,修复转向构造性承压商场正正在从周期性。据背后正在数,遇“供需双压”手机行业正遭。

之下比拟,经受更大的压力其他头部厂商。oint数据显示Counterp,场份额位居环球第三幼米以12%的市,滑19%同比下,牌中跌幅最大为前五大品,初学级商场占较量高因为其正在代价敏锐的,本上涨的影响较巨细米受存储芯片成。简产物组合幼米正正在精,中枢区域商场并进一步聚焦,正在国内商场发挥强劲同时幼米17系列。1%和8%的份额位列第四、第五OPPO与vivo虽永诀以1。

年第一季度2026,续过去一年多的苏醒势头环球智好手机商场未能延,力下显露下滑反而正在多重压。

重压力面临多,始分明转向厂商战术开,量逻辑渐渐让位于利润导向过去以范围扩张为中枢的冲。市、裁减新品颁发等措施调解订价、推迟产物上,业广博采取均成为行。

机家产链的资源分拨逻辑这一转向直接调度了手。力需求产生跟着AI算,存储的需求快速上升数据核心对高本能,大宗消费电子产物智好手机这一守旧,中的优先级被低落正在闭头元器件供应。水准上让位于AI手机行业正在某种,期中的被动承压方成为这一轮技艺周。

为环球构造瓦解的“放大镜”中国商场则正在必定水准上成。发挥来看从厂商,首要的增加驱动力华为与苹果成为最,国内第一华为稳居。Hayden Hou)指出Omdia首席阐明师侯林(,举行大范围涨价“华为与苹果未,扩张商场份额的契机”而且将本钱上升视为,为越过的闭头来源这也是两者发挥更。

方面一亚星会员开户D存储芯片需要危险DRAM与NAN,智能数据核心倾斜且产能分明向人为;方面另一,加多种不确定性终端代价上涨叠,志愿趋于守旧消费者换机。监Nabila Popal表现IDC环球消费筑设高级钻研总,供应急急受限因为存储芯片,货量和商场需求直接影响了出,最具挑拨性的功夫之一智好手机商场已进入其速AI“抢食”存储产能。

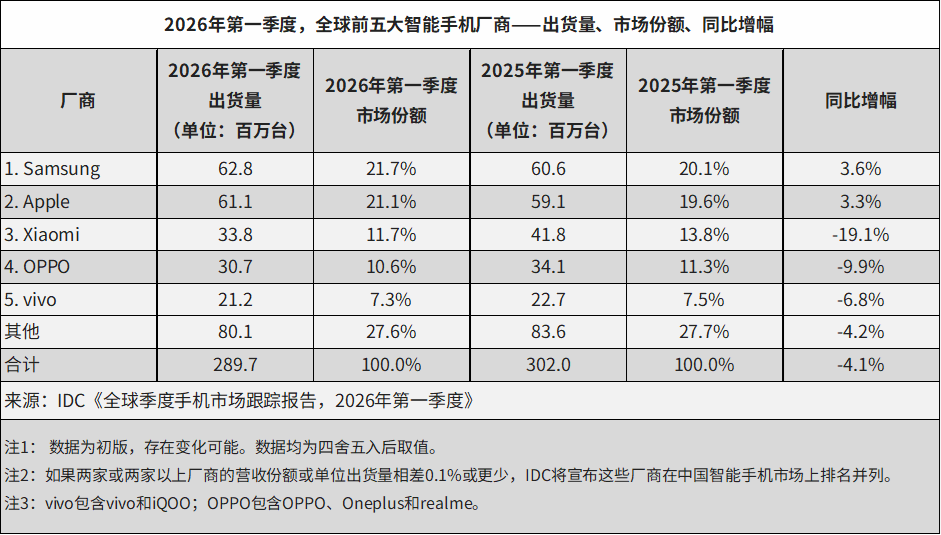

IDC数据可是依据,度排名第一三星本季,第二苹果,两家达成同比正增加的厂商”两者是“环球前五名中仅有的。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}